この記事を読むと、こんなことがわかります

・レンタカーの「免責補償」「NOC」という言葉の意味がわかります

・免責補償やNOCに加入したほうがいいのか?と迷ったときの考え方が分かります

レンタカーを借りるときに、ちょっと迷ってしまうことがあります。

それは「免責補償に入るかべきかどうか」ということ。

今回は、これをテーマに記事を書いていこうと思います。

実は元保険代理店勤務なので、保険に関する知識はちょっとだけあるのよ。

まずは「そもそも免責補償って何?」というところから

「入ったほうがいいケースとは?」「それでも入ろうか迷ったときにはどう考えたらいい?」

というところまで、順番に書いていきますのでどうぞお付き合いくださいね。

まずは、最初に勘違いしてはいけない大前提について解説します。

もくじ

「免責補償に入らない=自動車保険に入らない」ではない!

最初に間違ってはいけない点。それは

最初に間違ってはいけない点。それは

「免責補償に入ることと自動車保険に入ることは無関係」

「免責補償に関係なく自動車保険には自動的に加入されている」

ということです。

免責補償に入っていないからという理由で、対人や対物事故を起こした時に全く保険金が出なかった・・・ということはないので、その点は心配は無用です。

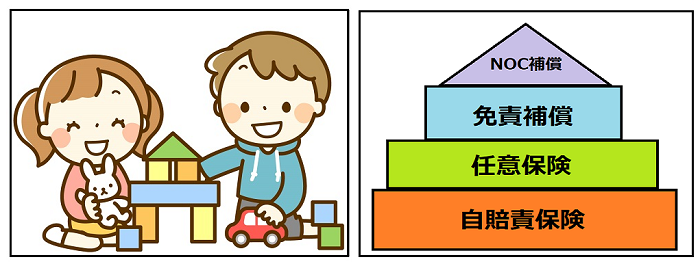

なお、レンタカー会社が加入しているのは自賠責保険と任意保険です。

自賠責保険と任意保険

●自賠責保険・・・法律上、全ての車が加入しないといけない保険。

しかし対人事故の保険金の上限が4000万円であることや、対物事故の補償がないなど、補償としては万全ではない。

●任意保険・・・絶対に加入しないといけないわけではないが、万一の際には絶対に加入しておいた方がいい保険。

CMなどでよく見かける、いわゆる「自動車保険」とは、これを指す。

対人無制限、対物補償や、自車の修理代などに保険金が出る車両保険などを、自賠責に上乗せする形でつけることができる。

免責補償に入るか否かに関係なく

自賠責+任意保険には加入しているので安心してください。

見たことはないですが

任意保険に加入していない悪質なレンタカー会社があるかもしれないので、借りる際の説明で確認しておきましょう。

※補償は、積み木のように積み上げていく。

※補償は、積み木のように積み上げていく。

自賠責+任意保険は自動的に加入。免責補償、NOC補償(後述)は自分で選ぶ場合が多い

「免責」という言葉の意味は?

免責補償の意味を知るためには、「免責」という言葉の意味を理解しておく必要があります。

免責というのは「責任を免(まぬが)れる」という意味です。

「誰が?何に対して?」

これが一番のポイント。

実は、自動車保険における免責とは

「保険会社が、保険金の支払いの責任を免れる金額」のことを意味します。

例えば

「対物補償無制限・免責金額5万円」というのは

「あなたがレンタカーでぶつけて他人の物を壊してしまったときには、修理代・弁償金額がいくらかかってもなんぼでも保険で出しますよ。でも、その内の5万円は保険会社が払う責任はないので、自分で払ってくださいね」

こういう意味になります。

なので、車を運転していて100万円の物をぶつけて壊してしまった場合

保険で出るお金は95万円で、残りの5万円は自分で支払う必要がある、ということです。

また「車両補償は100万円・免責金額10万円」という場合。

考え方は対物と同じで

「事故でレンタカーをへこませたり故障させたときのレンタカー自体の修理代は、保険で100万円までは払いますよ。けど、そのうちの10万円は自分で払ってね」

という意味になります。

以上の例でいくと

仮に他の車と追突して、相手の車を壊した上にレンタカーも故障させた場合

対物免責5万円+車両免責10万円

最高で15万円の自己負担が発生する可能性がある・・・ということになりますね。

「免責の分のお金も出しますよ!」これが免責補償

とはいえ

そんなに自己負担するのは経済的にしんどい・・・。

そんな人のために

「免責金額を0円にしますから、万一事故が起きても保険金は全額出ますよ!」という風にするのが「免責補償」という制度です。

1日あたり、レンタカーの基本料金に1000円~1500円くらいを上乗せで払うことが多いです。

「万一事故を起こしたときに、10万も15万もとても払えないよ!」

という人は免責補償に入るべきですね。

「別に事故しても、それくらいのお金なら貯金で払えるよ」

という人は、無理に入る必要はないと思います。

(もちろん、入ったほうが安心ですが)

「免責補償に入るべきか?」

という悩みに対しては、これが一番の答えだと思っています。

いざその事故が起こったときに、免責されたお金を自分で払えるか?

これを基準に考えましょう。

事故が起こる確率なんて、誰にもわかりません。

「自分は絶対に事故を起こさない」

という、訳の分からない思い込みだけはやめましょうね。

あなたが完璧なドライバーだとしても

近くを走る車がどんな動きをするか分からず、いつ巻き込まれるかも分からないのですから。

しかも

一方的に巻き込まれたと思ってるのに、自分にも責任の割合がついたりすることは日常茶飯事・・・。

それでも払わないといけない「NOC」

では、万一事故を起こしたときには、免責補償にさえ入っていれば自己負担はゼロなのでしょうか?

悲しいことに、答えはNOです。

レンタカーが事故で修理が必要になると、その修理中レンタカー会社は車を貸すことができず、商売ができなくなってしまいます。

その分、稼ぐことができなくなったお金、つまり「休業損害」を払ってね!ということで、その損害に対してお金を払わないといけません。

これを NOC(ノンオペレーションチャージ)といいます。

禁煙車なのにタバコを吸って臭いがついた場合や

一緒に乗っていた子供が車酔いをして車内で吐いてしまい、車の本格的なクリーニングが必要になってしまった場合など、事故とは関係ない場合でも適用されます。

事故の際に使うものである自動車保険とは直接関係のないことなので

免責補償に入っていても、NOCに関しては自己負担で払わないといけないのです。

一般的なNOCとして支払う金額

・自走して店舗に帰ってこれる程度の損傷・・・2万円

・自走すらできないほどボロボロの場合・・・5万円+レッカー代

※通常レッカー代とは「事故現場から、最寄の提携している修理工場まで」を運ぶ際の代金と考えられます。

また、レッカー代の相場は1キロあたり700円前後と言われています

「自走すらできないほど~」とは

「エンジンが壊れて、車が走らない」

などの場合はもちろん

「夜間に事故を起こしてしまい、車は普通に走れるがライトが破損してしまい点灯しない」

など、交通ルール上走らせることが不可能な場合も含まれるので注意しましょう。

NOCまで補償!超手厚いプランも

免責補償だけじゃなく、 NOCの支払いまで補償してくれる・・・。

そんな夢のようなプランを提供するレンタカー会社も増えています。

「まるごと安心プラン」的なネーミングで提供されていることが多く

基本のレンタル料金に、1日あたり1500円~2000円くらいの上乗せで加入できるケースが多いようです。

(ただし、事故の際にNOCが発生した場合のみの補償で、事故以外の原因(クリーニングが必要など)でNOCが発生した場合は対象外とされるのが一般的です)

「事故しちゃうかも・・・」

そんな不安のある方は、いっそ「まるごと安心プラン」に加入した方がいいと思います。

なんせNOCだけでも、レッカー代やらなんやらで、10万円以上自己負担が発生する可能性があるんだもの。

そう、NOCは地味に恐ろしい子なのです・・・。

スポンサーリンク

結局、免責補償は入るべき?

はじめから、免責補償がレンタカー代に含まれている場合も最近ではよく見られます。

(例:JRで現地まで移動し、駅前の「駅レンタカー」で車を借りるとJRのきっぷ代が最大20%引きで利用できる「レール&レンタカープラン」など)

とはいえ

まだまだ、自分で加入するかどうかを決める場合が非常に多いですね。

いったい、加入するかどうか

どうやって判断すればよいのでしょうか?

一番の答えは、先程も書いたように

「万一事故を起こしたときに、免責金額を払えそうもなければ入るべきだし、余裕で払えるのなら、無理に入る必要もない」

ということになります。

以上!

・・・とはいえ、人の心はそうも割り切れないもの。

「貯金はあるけど、万が一事故を起こした時に10万円以上も切り崩すのはイヤ!でも掛け金を払うのもイヤ!」

という人もいれば

「事故のとき、免責料金を払う余裕はない。

けど、そういう経済状況だからこそ、免責補償の掛け金はできれば払いたくない・・・」

という人もいるでしょう。

いったい、どうしてこう悩んでしまうのでしょうか?

そして、どういう風に考えればいいのでしょうか?

保険はしょせんギャンブルと同じもの

免責補償は自動車保険とは違う制度ですが、万一の大きな出費(自己負担)を未然に防ぐという意味では、保険の一種といえます。

そして、自動車保険に限らず、生命保険や医療保険など

保険に入るかどうかというのは、常に人々を悩ませます。

なぜなら保険に入るということは、どこまでいってもギャンブルと同じだからです。

競馬新聞を読んで、あれこれ推理して本命の馬を選定することと、本質は同じことです。

競馬などのギャンブルと保険の違い

競馬などのギャンブルと保険の違い

・ギャンブル・・・大儲けするために掛け金を払う。勝てなければ一方的に掛け金を払うことになり、大損する可能性もある。

・保険・・・大きな支払いや経済的損失による破産を防ぐために掛け金を払う。

何も起きなければ、掛け金を払い続けて大損することもある。

つまり

競馬などのギャンブルは、大きなプラスを産むために掛け金を払い

保険の場合は大きなマイナスを産まないために掛け金を払うわけですね。

起こるかどうかわからないことに掛け金を払うという点では同じなので、どちらも本質はギャンブル。

だから、迷ってしまうのです。

ギャンブルをするときに大事なこと。それは「確率」です。

当たる確率が高いものには大きな掛け金を突っ込む場合もあるでしょうし、

当たる確率がとても低いものに、掛け金をかけようとは思わないはずです。

なので、この「確率」が大きな判断基準になるわけです。

免責補償に入ろうかどうか考える時、内容を理解することと同じくらいに大事なのは

「今回のレンタカーの旅で、どれくらいの確率で事故が起こるか見積もってみる」ということ。

「事故を起こす確率を見積もる」なんて無茶苦茶な話のようにも思えますが、

別に1%単位まで計算してみるとかそんな話をしているわけではありません。

いくつかの項目を、次回のレンタカーの旅にあてはめて考えてみるだけです。

たとえば、以下のような感じで。

・そもそも、今の自分の運転技術に自信があるか?

あるいは、運転する予定の他の運転者の技術は信用できるか?

・運転する日数・時間・距離はどうか?

※1日だけ、しかも6時間しかレンタルしないのなら、短い時間の運転なので事故を起こす確率は少ないし、逆に3日間フルで借りる場合は、運転時間が長くなるので、ベテランドライバーでさえも事故を起こす確率は高くなってしまう。

・どんな道を通る予定なのか?

都会なら歩行者や原付も多いため事故の確率はどうしても上がってしまう(こちらが慣れていても、相手がどんな動きをするか分からない)。

いっぽう地方の下道が多いのなら、交通量が少ないため、事故の確率は下がっていくはず。

などなど・・・。

以上を踏まえた上で

「あ、今回の旅はちょっとやばそうかも・・・」

と、少しでも感じるなら入った方がいいだろうし

「今回は大丈夫だろう!」

と感じるなら、入らなくてもいいのかな?と思います。

具体例として

「1回の旅で、免責補償ありと無しで2回レンタカーを借りた」

という話がありますので、よければ覗いていってくださいね!

>>>レンタカーの免責補償払いたくない!時の、選ぶポイント具体例

まとめ

免責補償とは、事故時の自己負担を0円にするために加入する、保険のようなもの。

どうせ入るなら、NOCの自己負担も0円になる「まるごと安心プラン」に入るべし。

「入るべきか?やめとくべきか?」という悩みに対する一番の答えは

「事故時の自己負担額をあらかじめ想定しておき、それを支払うのがしんどいなら加入する。別に貯金などで補えるのであれば、無理に入る必要はない」。

それでも迷うときは、保険に入ることはギャンブルであることを理解し、「事故を起こす確率」で考える。

以上を踏まえて、安心のレンタカーライフを満喫しましょう!