いまさら言うまでもなく

旅行をするには、お金が必要です。

お金は人生の全てではないけれど

全ての事にお金が必要なのです

(闇金ウシジマくんより)

そして、いっぱい旅行したい~!

真面目に稼いで貯めるだけもいいですが

せっかくなら

積み立てて、ちょっとでも旅の予算が増えたらうれしいですよね?

そこで、今回は

「旅行積立」をテーマに

3つの積立方法を比較して、どれくらい旅行代が増えるのか?

検証してみたいと思います。

今回の記事では、利子受け取り後の税金などは考慮していません。

あと、基本的にネタなのであまり真面目に読まないでください

もくじ

金利を味方につけて旅行代を増やそう!

銀行預金の絶望的な金利

もう、聞き飽きた話かもしれませんが・・・。

もう、聞き飽きた話かもしれませんが・・・。

日本の銀行にお金を預ける場合

1年間につく利子は

およそ0.001% 。

(2022年現在の、一般的な普通預金の金利)

1年間につく利子の割合を「年利」と言います。

100万円預けて、1年間待っても

100万円×0.001%=10円

たった10円しか利子がつかないのです。

ああ、無常・・・

という人は、電卓で計算してみればいいわよー

ということで

銀行に旅行資金を積み立てるのは、全然楽しくないですね。

旅行積立『JTBたびたびバンク』は銀行よりお得

旅行代に特化した積立だと

銀行に預けるよりも、もっと金利が良いものがあります。

その代表格が

『JTBたびたびバンク』

年利は1.75%

(2022年2月現在、定期積立プラン)

桁が!ケタが違うぅ!!

100万円を払って1年待つと

金利がプラスされて

101万7500円になる。

(一括払いの場合)

銀行の利子と比べると

めちゃくちゃ多いですね!

10円とは大違い・・・。

元本と利子は、旅行商品の購入に充てることができます

(現金での払い戻しは不可)

これくらい利子がつくなら

積み立てる楽しみも増すというもの。

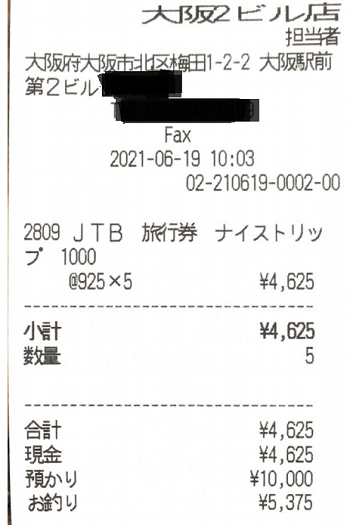

JTB旅行券を金券ショップで購入

通常、1000円分が1枚960~990円くらいで売っている、JTBの旅行券。

しかし、コロナのせいで旅行に行く人が激減してしまったためか

価格は暴落。

大阪駅前ビル(大阪の金券ショップのメッカ)では

1枚925円で買えるほどにまで落ち込んでしまいました・・・。

※コロナ禍で需要が激減し、価格が暴落したJTB旅行券。

※コロナ禍で需要が激減し、価格が暴落したJTB旅行券。

925円出して、1000円分の旅行券を買うということは

925円を預けて、金利75円がプラスされて1000円もらうのと同じことですね。

お店でお金を出して旅行券をもらうまでの時間は、ほぼ無し。

ここでは1秒とします。

つまり

『925円を金券ショップに預けて、1秒だけ待つと75円の利子がつく』

とも言えるので(強引?)

「秒利」は8.108%

1年は31,536,000秒なので

年利になおすと

8.108×31,536,000

=255,597,297%

(約)

2億5千万の瞳ぃぃぃ!!!

およそ

年利2億5千万パーセントに相当します。

これは

1年間で元手が約250万倍に増えるという意味なので

もし、4千円を元手に

1年間、毎秒休まずお店でこの取引を繰り返すと

100億円近い利益を得ることができます。

月への旅行の費用が、100億円ほどかかると言われているので

(2021年の前澤さん関係のニュースによると)

たった4千円だけ持って

1年365日24時間

金券ショップにひたすら通い詰めたら

あなたにも!!!

たった1年で月旅行へ行くチャンスが得られるかも?!

(実際は、旅行券同士を交換して差額の利益を得ることはできないので不可能。

あと、店にそんなに旅行券の在庫あるわけない)

JTB旅行券は使えないだろうがな・・・。

最後は多少マトモな話を。

JTBの旅行券は、1000円未満のおつりは現金で返ってきます。

そこで、12050円(2022年現在)の青春18きっぷを

13000円分の旅行券(1枚925円で買えたとしたら、計12025円の支出)で買うと、950円の現金のおつりが返ってきます。

旅行券の購入に12025円使って、950円のおつりが手に入るので

12025-950=11075円で18きっぷが買えたことになりますね。

で、このおつり950円で

また1000円旅行券1枚を925円で買うことができれば・・・。

月旅行は無理としても

想像以上に得をすることができる・・・かもしれません。

金利は時間と一緒に考えよう!

ということで

今回の話は、完全にネタでした。

ネタでしたけども

今回の話には、重要なテーマが隠れています。

それは

『よーく考えよう

金利と時間は大事だよー♪』

利用できる旅行商品に差異があるので、一概には言えませんが

JTBで旅行商品を買うなら

積み立てよりも

金券ショップで旅行券を買う方が

「年利」という尺度で比較するなら

約1140万倍お得、ということになります。

金利の計算において

特に、見落としがちなのは

『時間』という概念です。

ついつい「〇〇%」という

このパーセントの数字だけに目がいきがちです。

有名なのは、銀行で時々見る

「定期預金 年利1.2%(3か月もの)」

こういうやつ。

(3か月もの)という文字が小さく書かれているのがポイントよ。

一見、1.2%と書いてあるので

100万円を1年間預けると、1万2千円の利子が手に入ると錯覚してしまいますが

3か月ものと表示されているものは、最初の3か月しかこの金利が適用されないので

実際につく金利は

1.2%÷4=0.3%

実際には、100万円預けても

3000円しか利子がつかないのです。

(4か月目以降は、普通の0.001%みたいな金利しかつかないことが多い)

計算ミスで

「思ったより得しなかった」

なら、まだマシ。

ギャンブル漫画のカイジのように

(「沼パチンコ」の回を参照)

金利計算を適当にしたせいで

わずかな短期間で、想像を絶するような大損をこうむってしまうことも・・・。

と、いうことで

金利を味方につけたいアナタは

こんな記事も読んで、金利の世界にもっと触れてみましょう。

↓

知らず知らずのうちに、大儲けするチャンスを失っている?!

Suicaを1枚持ってるだけで700万円損するかもしれない話

金利を味方につけようと、まさに今悪戦苦闘しているのが、この記事

楽天ポイント投資で得た不労所得だけで旅行してみた

刮目せよ!